Kodu laenuga ostja omafinantseeringu vajadus on oluliselt suurenenud

Koduostja võimekus kodu soetada sõltub olulisel määral laenutingimustest. Järgnevalt analüüsin Tallinna näite baasil keskmise palga ja eluasemelaenude intressimäära dünaamikat ning sellest tulenevat eraisikute võimekust kodu osta. Vaatlen ajaperioodi 2006. aastast 2023. aastani. Lisaks toon välja koduostja ostujõu arengud lähemas ja pikemas vaates.

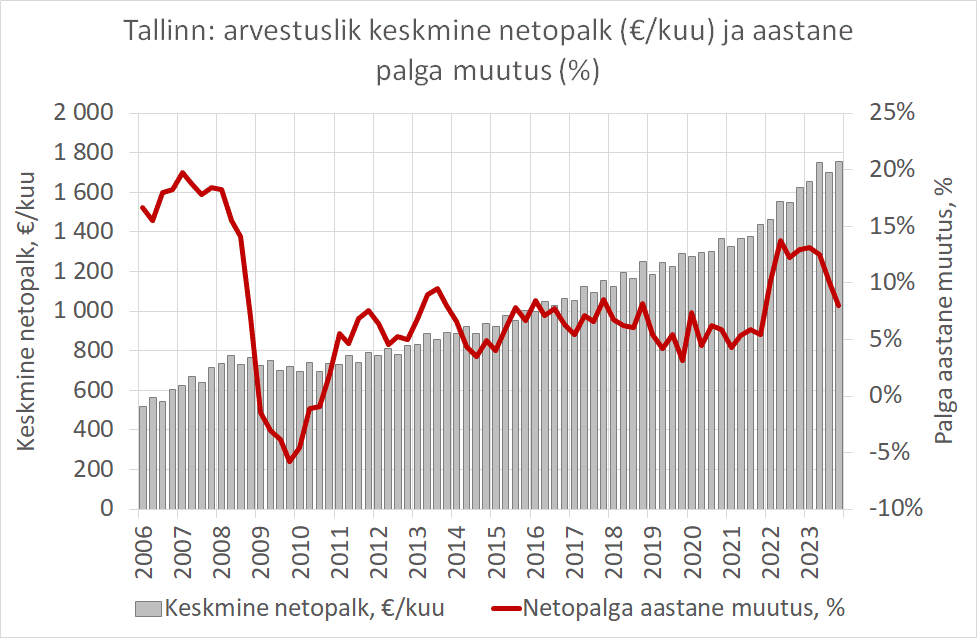

Keskmine palk on tõtanud seitsmepenikoormasaabastega

Viimase 17 aastaga on Tallinna keskmine palk kerkinud keskmise aastase kasvumääraga 6,8 protsenti aastas. Vaieldamatult saab seda pidada väga kiireks kasvutempoks. Statistikaameti andmete baasilt leitud Tallinna arvestuslik keskmine netopalk on 2006. aasta viimase kvartali 600 euro pealt kasvanud tänavuseks ligikaudu 1750 euro peale ehk ligikaudu kolm korda.

Telli uudiskiri ja saadame sulle kord nädalas ülevaate Ehituslehe olulisematest lugudest.

Intressimäär kerkib euribori toel

Laenuvõimekuse hindamisel on oluline raha hind ehk intressimäär. Tänavuseks sügiseks on uute väljastatud eluasemelaenude keskmine intressimäär Eesti Panga andmetel kasvanud 5,8 protsendi peale. Intressimäära tõusu taga on ülespoole hüpanud euribor, mis on veel kahe aasta tagusest pikaajalisest miinusest tulnud plussi 4 protsendi peale.

Kõrgem intressimäär on suurendanud laenumakseid ja seeläbi väga otseselt vähendanud inimeste võimekust uusi laene võtta.

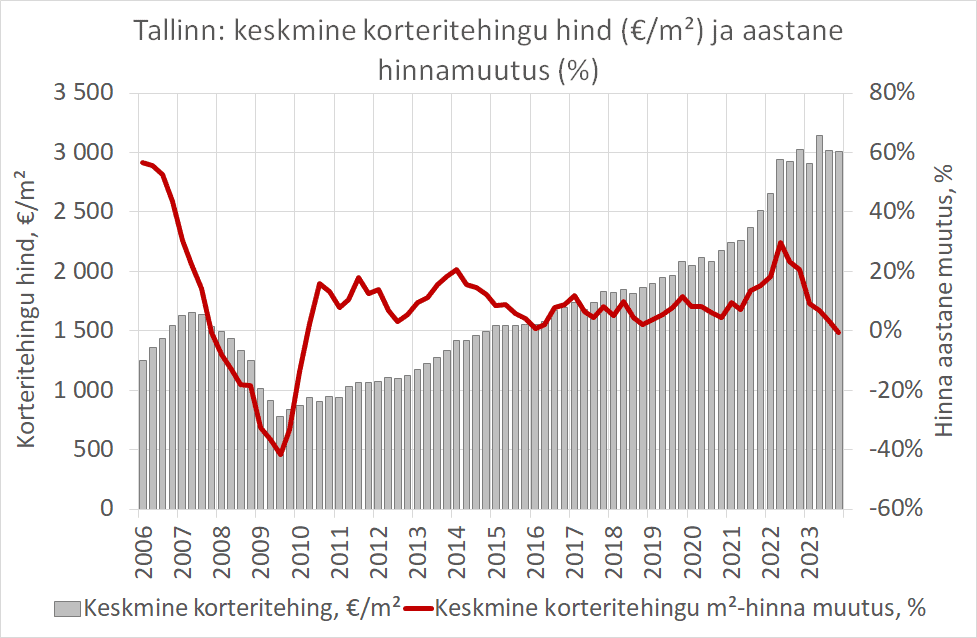

Korterite hinnad on kasvanud palkadest aeglasemalt

Tallinna korterite tehinguhinnad olid 2006. aastal buumi tipule lähenemas. Maa-ameti andmete alusel maksti 2006. aastal Tallinna korteritehingus ruutmeetri eest keskmiselt 1400 eurot. 2023. aastal liigub keskmine ruutmeetrihind 3000 euro ümber. See teeb korteri aastaseks hinnakasvumääraks keskmiselt 4,6%, mida on vähem, kui on olnud palgakasv, kuid napilt rohkem kui inflatsioonimäär.

Ligikaudu sama tempoga on kasvanud tehingus oleva korteri keskmine väärtus. 2006. aasta Tallinna keskmine korteritehing oli maksumusega 76 400 eurot. 2023. aastal on see kasvanud 169 400 euro peale.

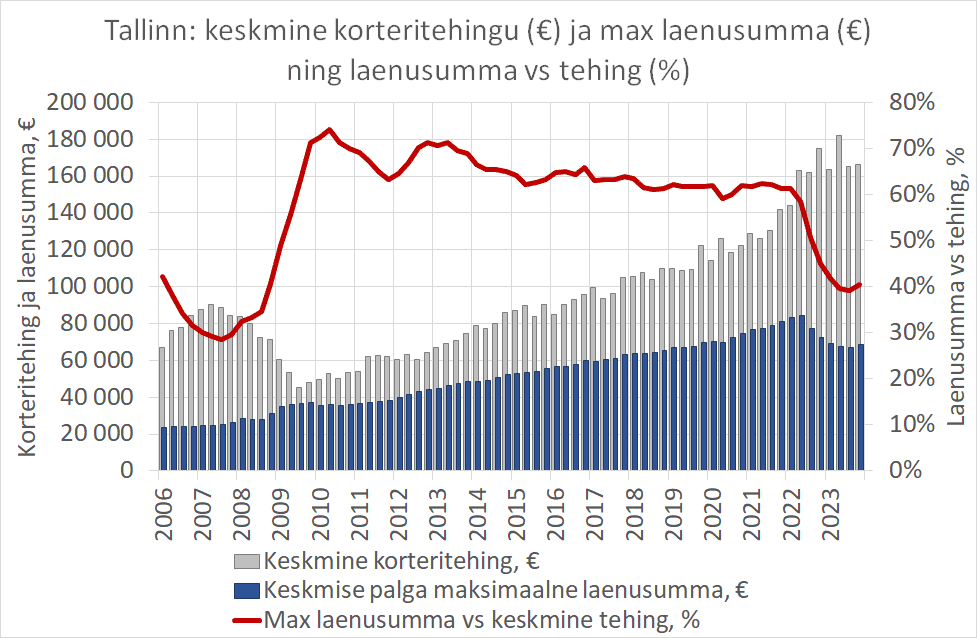

Laenuvõimekus liigub koos palgaga

Maksimaalne laenusumma eurodes sõltub laenu pikkusest, intressimäärast ja laenuvõtja sissetulekust ning laenumaksele minevast sissetuleku osakaalust. Jooksva perioodi arvestusliku maksimaalse laenusumma kalkuleerimiseks on võetud sisendina, et keskmisest palgast läheb laenumakse tasumiseks 30 protsenti, laenuperiood on 25 aastat ja laenu intressimäär on perioodi keskmine eluasemelaenu intressimäär.

Selliste sisendite alusel oli 2006. aastal koduostjal võimalik saada laenu keskmiselt 24 000 eurot. 2023. aastaks on maksimaalne laenusumma kasvanud 68 000 eurole ehk keskeltläbi 6,8 protsenti aastat.

Vaatamata keskmise palga kasvule on maksimaalne laenusumma alates 2022. aasta algusest liikunud vähenemise suunas. Siin on kurjajuur kiiresti kasvanud euribor, mille tõusult pikisilmi lõppu oodatakse. Vähenev maksimaalne laenusumma tähendab koduostjate vähemat ostujõudu ja seeläbi potentsiaalsete koduostjate arvu vähenemist. Vähem koduostjaid tähendab vähem tehinguid ja seeläbi survet hindadele.

Omafinantseeringu määr kord väheneb, siis suureneb

Koduostja võimekus korter soetada sõltub osalt laenuvõimekusest. Teisalt on oluline, kui palju tuleb inimesel endal omafinantseeringuna raha mängu panna. Omafinantseeringu puudumine on sage põhjus, miks tehing tegemata jääb. Mida suurem on tehingu tegemiseks vajaliku omafinantseeringu osakaal, seda enam on tehingute tegemine ehk tehingute arv pärsitud.

2006. aastal olid korterite hinnad lähenemas finantsbuumi tiputasemele. Keskmise palga alusel võetav maksimaalne laenusumma oli keskmiselt 37 protsenti keskmise korteritehingu väärtusest. See tähendas, et keskmiselt 63 protsenti tehingu korteri maksumusest oleks inimene pidanud omast taskust välja käima.

Nii suur omafinantseeringu vajadus peaks tehingute tegemisele äkkipidurid peale panema. Toona tehingud siiski toimusid, sest inimesed võtsid endile ülejõu käivaid laene, mida aastatel 2008-2010 pisarais kahetseti.

2014. kuni 2021. aasta oli enam-vähem mõistlik periood, kus arvestuslik maksimaalne laenusumma kattis ära 60-65 protsenti keskmise korteritehingu maksumusest. Suhteliselt soodne ostujõud hoidis pikkade aastate jooksul elamispindade tehingute arvu väga kõrgel.

2021. aastal lendasid aga hinnad väga aktiivse ostunõudluse toel lakke. Teisalt hakkas 2022. aastal intressimäär kerkima. Hinnatõus ja intressimäära suurenemine vähendasid inimeste laenuvõimekust.

2023. aasta teises pooles piisab keskmise palga alusel võetavast maksimaalsest laenusummast kõigest 40% keskmise korteritehingu finantseerimiseks. Pilt on küll pisut parem kui 2006.-2007. aasta finantsbuumi tipphindade ajal, kuid laenuvõtja vaatest siiski üsna nigel. 2023. aastal lähtuvad pangad vastutustundliku laenamise põhimõtetest ja inimestele ülejõu käivaid laene ei anna. Nii on tehingute tegemine löögi all.

Lähivaates seis paraneb, kuid uut osturallit ei tasu oodata

Lähemate kvartalite jooksul on keskmine palk jätkamas kiiret kappamist ülespoole. Korteritehingute hindade osas näeme stabiilsust või mõningat langust. Korterite hindade kallinemine ei ole aktuaalne jututeema.

Euribori osas oodatakse, et äkki on tipp tehtud ja edasine tee liigub allapoole. Nii võiks eeldada, et laenuvõtja seisukohast on olukord lähemate kvartalite jooksul pigem paranemas.

Oodatavad muutused on ostujõu vaatest positiivsed, kuid mitte kiired. Lühikeses vaates on laenuvõimelisi korteritehingu tegijaid turul vähe, sest omafinantseeringu puudumine üldise asetleidnud nii kinnisvara kui tarbekaupade hinnatõusu tingimustest on jätkuvalt suur probleem.

2024. ja 2025. aasta jooksul näeme vähemat aktiivsust korteriturul ehk tagasihoidlikumat tehingute arvu. Euribori võimalik langus 2024. ja 2025. aastal parandab laenuvõimekust, kuid see ei too endaga kaasa ostujõu olulist paranemist.

Pikemas kolme kuni viie aasta vaates võiks tänane madalseis liikuda jätkuvalt ostujõudu parandaval kursil. Küll tasuks arvestada, et 2013.-2021. aasta suhteliselt soodsa arvestusliku ostujõu tagas rahatrükk ehk raha kinnisvaraturule jätkuv pealevool ja läbi miinusessegi läinud euribori väga soodne intressimäär.

2023. aasta teadmine võiks olla, et mõneks ajaks on rahapakkumisega lood keerulisemad. Nii võiks eeldada, et laenuvõtja ostjõud korteri soetamisel küll paraneb, kuid jääb 2013.-2021. aasta soodsast tasemest allapoole. Kehvem ostujõud tähendab vaikset, kuid kindlat liikumist elamispindade omanike turult üürituru suunas.

Madal ostujõud tähendab paratamatusena vähemat nõudlust elamispindade järele nii ostuturul kui üüriturul. See omakorda viib eeloleva kolme kuni viie aasta jooksul vähema uute elamispindade arendamise vajaduseni.